Vous fuyez Excel comme la peste et l’idée même de « tableau de suivi » vous donne des sueurs froides. Pourtant, chaque fin de mois, vous vous demandez où est passé votre argent. La bonne nouvelle? Gérer son budget personnel n’exige ni diplôme en comptabilité ni amour des chiffres. Sur Mobiclic, nous vous proposons une méthode ultra-simplifiée, pensée pour ceux qui préfèrent l’action concrète aux formules compliquées.

Vous découvrirez un système visuel en trois étapes, sans logiciel intimidant, qui vous permettra enfin de reprendre le contrôle sans y passer vos soirées. Accessible depuis votre mobile, cette approche transforme la corvée budgétaire en routine légère et efficace.

Pourquoi organiser un budget personnel simple en 2026?

En 2026, la question « comment organiser un budget personnel simple » est plus que jamais d’actualité. Les études de banques et d’organismes publics montrent que le coût de la vie a fortement augmenté ces dernières années, ce qui renforce l’importance d’un minimum de planification financière pour garder une marge de manœuvre. Dans plusieurs enquêtes francophones, plus d’un tiers des ménages déclarent avoir du mal à boucler leurs fins de mois, et près de la moitié disent ne pas suivre formellement leur budget, faute de temps ou parce que les outils leur semblent trop compliqués. Pourtant, ceux qui suivent un budget, même très simple, sont nettement plus nombreux à disposer d’une épargne de sécurité et à atteindre leurs objectifs financiers.

Les avantages d’un budget personnel simple

Adopter un budget simple, c’est d’abord dire adieu aux nuits blanches à redouter le découvert. Un suivi basique aide à anticiper les dépenses – comme un week-end improvisé entre amis ou un achat coup de cœur – sans pour autant déstabiliser votre compte. Les banques de détail rappellent qu’un budget structuré diminue significativement le risque de découvert et de frais bancaires, ce qui représente des économies concrètes dans l’année.

Admettons que pouvoir enfin mettre de côté pour ce city trip qui vous fait envie, ou constituer un petit matelas sécurité pour les imprévus. Les guides publics de finances personnelles insistent sur ce point: disposer d’un fonds d’urgence couvrant au moins un à trois mois de dépenses offre une protection réelle face aux aléas de la vie, tout en réduisant le stress au quotidien. En période de doutes, savoir où va chaque euro vous aide à prendre des décisions sans stress inutile et à ajuster rapidement vos priorités.

Dédramatiser la gestion budgétaire

La gestion du budget n’a rien d’un casse-tête réservé aux matheux. Les ressources officielles comme La finance pour tous ou les calculateurs de Wikifin insistent sur la simplicité des étapes de base: faire le point sur ses revenus, analyser ses dépenses, comparer les deux puis ajuster. Il existe aujourd’hui des méthodes et outils qui misent sur l’aspect visuel et la clarté plutôt que sur des formules complexes.

Les conseillers en finances personnelles rappellent que le meilleur budget est celui que l’on est capable de suivre dans la durée. Plus besoin d’y passer des heures ou de manier des formules compliquées: quelques habitudes concrètes suffisent à remettre de l’ordre dans ses finances, même si les chiffres ne sont pas votre point fort. Sur Mobiclic, l’enjeu est justement de rendre ces recommandations praticables depuis votre mobile, en quelques minutes par semaine.

- Tenir un budget permet d’anticiper les imprévus et de hiérarchiser vos priorités sans prise de tête. Les calculateurs publics montrent qu’un simple suivi des flux améliore rapidement la capacité à mettre de l’argent de côté.

- Plus c’est simple, plus on s’y tient longtemps, et c’est là que les résultats apparaissent. Les spécialistes de la gestion budgétaire soulignent qu’un budget réaliste et flexible est plus efficace qu’un plan parfait mais impossible à respecter.

La clé, ce n’est pas la perfection mais la régularité. Les études de banques et d’organismes de protection des consommateurs convergent: beaucoup abandonnent face à des tableaux trop complexes, alors qu’un suivi simple mais constant fait vraiment la différence sur la durée. L’objectif n’est pas de devenir expert, mais de garder une visibilité suffisante pour éviter les mauvaises surprises.

Étape 1: Faire le point sur ses revenus et ses dépenses

Pour savoir comment organiser un budget personnel simple, il faut commencer par regarder de près ce qui entre et ce qui sort. Les guides pédagogiques, qu’ils soient proposés par des banques ou par des organismes publics, commencent tous par cette étape de diagnostic. Pas besoin de logiciel compliqué: un carnet, une feuille, un modèle PDF ou l’application de notes de votre téléphone suffisent largement. L’objectif est d’avoir, en un coup d’œil, une idée claire de votre situation, puis de la transformer en décisions concrètes.

Comment recenser ses revenus et ses dépenses?

Commencez par noter tous vos revenus réguliers: salaires, aides, pensions, allocations. Il est utile d’ajouter aussi les revenus moins fréquents, comme une prime, un remboursement d’assurance ou des missions ponctuelles. Les sites spécialisés préconisent de rassembler au départ vos bulletins de salaire, relevés de prestations sociales et tout document montrant l’argent qui entre.

Côté dépenses, distinguez ce qui ne varie pas ou peu (loyer, abonnements, assurances, remboursements de crédit) de ce qui fluctue selon le mois (courses, loisirs, vêtements, soins, déplacements ou achats ponctuels). Les organismes d’éducation financière parlent de dépenses fixes et de dépenses variables, une distinction qui aide à identifier ce qui peut être ajusté sans chambouler toute votre vie.

- Un simple tableau papier ou numérique fait parfaitement l’affaire. Des modèles prêts à remplir, proposés par La finance pour tous ou par des banques francophones, permettent de gagner du temps et d’éviter l’angoisse de la page blanche.

- Avoir toutes ses infos au même endroit évite d’oublier une dépense ou un revenu. Cette centralisation est recommandée par la plupart des guides officiels, car elle facilite l’analyse globale de votre situation.

Astuces pour ne rien oublier

Pour ne pas passer à côté des petites dépenses, reprenez vos relevés bancaires sur les trois derniers mois. Les conseillers budgétaires recommandent souvent de noter pendant un mois toutes vos dépenses, même le café quotidien, pour mesurer l’impact des achats de faible montant. Cela aide aussi à repérer les paiements annuels ou trimestriels comme l’assurance auto, une facture d’électricité ou un abonnement de streaming.

Une liste à cocher ou une checklist sur mobile permet de ne rien oublier, y compris la course improvisée au supermarché ou les micro-paiements via des applications. Les calculateurs en ligne invitent à intégrer aussi les dépenses plaisir, afin que le budget reste réaliste et ne se résume pas à des contraintes.

Ne sous-estimez pas l’impact des petits achats réguliers: ce sont eux qui, mis bout à bout, pèsent le plus sur le budget à la fin du mois. Les organismes publics rappellent que ces montants cumulés peuvent représenter plusieurs dizaines, voire centaines d’euros, qui pourraient être redirigés vers vos projets ou votre épargne d’urgence.

- Chaque flux d’argent, même minime, compte pour ajuster son budget de façon réaliste. Les calculateurs de budget simplifiés partent justement de cette idée: tout inscrire pour transformer des impressions vagues en chiffres utilisables.

- Les modèles préremplis rendent cette étape rapide et moins fastidieuse. Sur Mobiclic, l’objectif est de vous orienter vers des outils fiables et accessibles sur mobile, pour que ce recensement devienne un réflexe plutôt qu’une corvée.

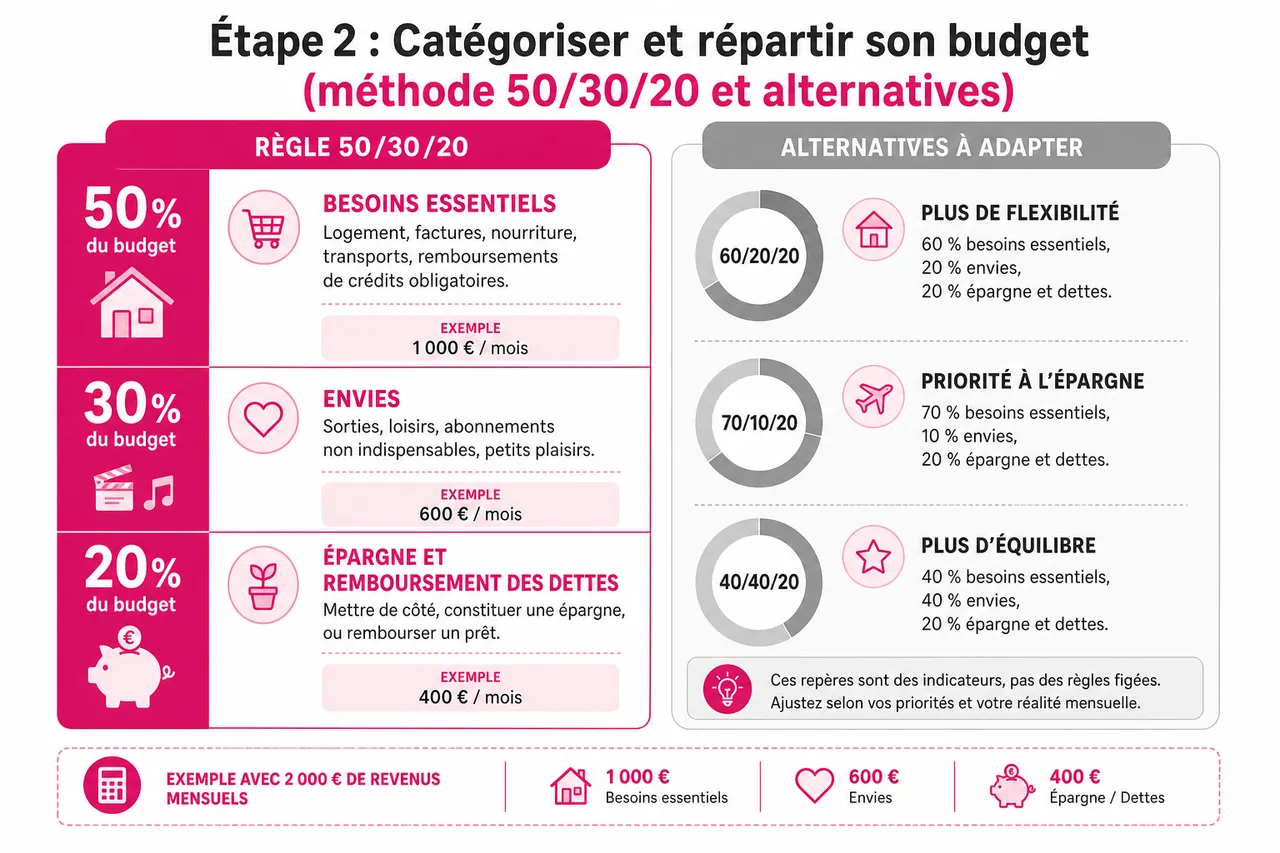

Étape 2: Catégoriser et répartir son budget (méthode 50/30/20 et alternatives)

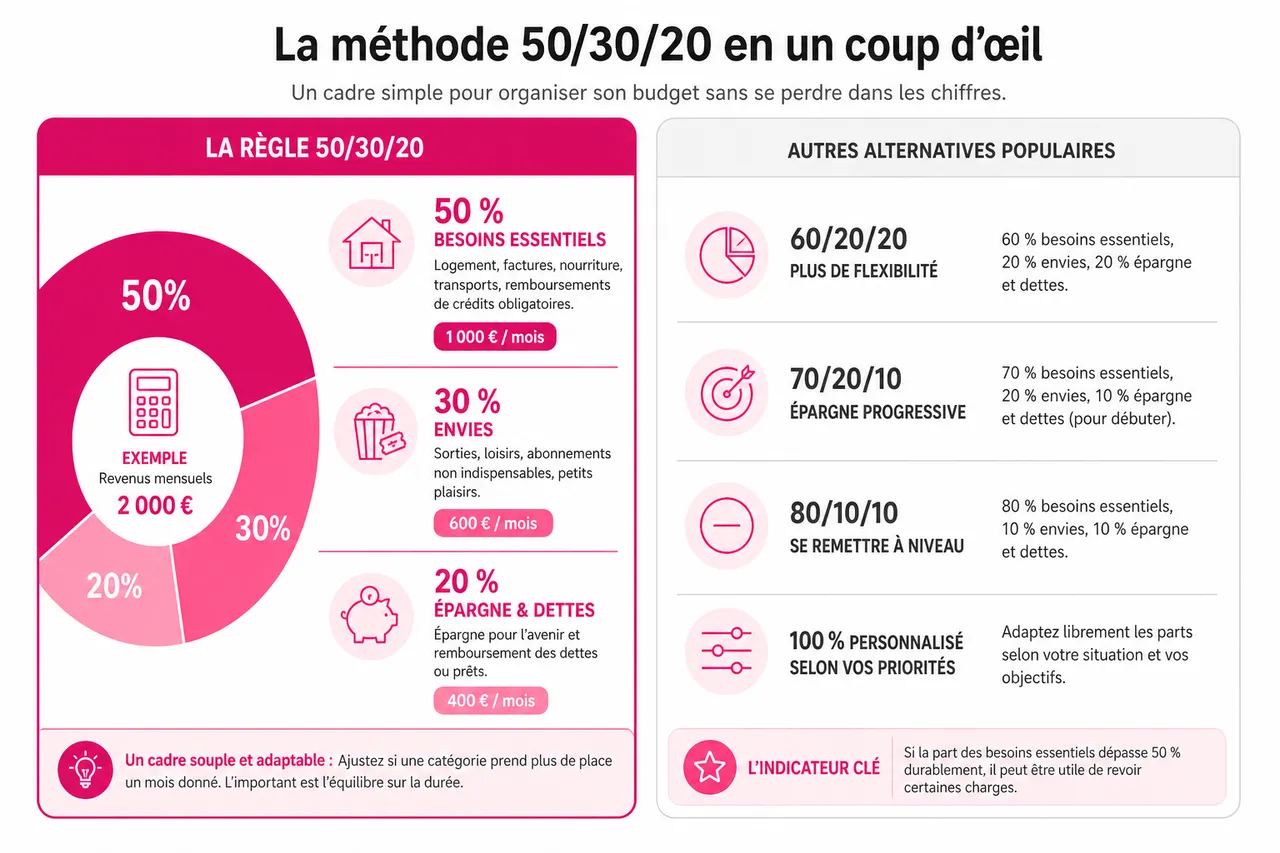

Une fois la liste complète, il est temps de passer à la répartition. La méthode 50/30/20 est régulièrement mise en avant dans les ressources francophones pour ceux qui cherchent comment organiser un budget personnel simple sans se perdre dans les détails. Cette règle donne un cadre clair, inspiré de la distinction besoins/désirs utilisée par les planificateurs budgétaires publics, et reste facile à adapter selon ses priorités.

Comprendre la règle 50/30/20

Le principe est simple:

- 50 % pour les besoins essentiels: logement, factures, nourriture, transports, remboursements de crédits obligatoires. Les guides bancaires insistent sur le fait que ces dépenses doivent rester soutenables dans la durée, faute de quoi il est nécessaire de revoir certaines charges.

- 30 % pour les envies: sorties, loisirs, abonnements non indispensables, petits plaisirs. Les éducateurs financiers recommandent d’intégrer ces envies au budget pour éviter la frustration et les craquages incontrôlés.

- 20 % pour l’épargne et le remboursement des dettes. Les grandes institutions publiques évoquent souvent ce seuil comme un objectif à atteindre progressivement pour sécuriser l’avenir et réduire les charges de crédit.

Par exemple, avec 2 000 € de revenus mensuels, cela donne 1 000 € pour le quotidien, 600 € pour les loisirs, et 400 € à mettre de côté ou pour rembourser un prêt. Ce cadre permet d’ajuster facilement si une catégorie prend plus de place un mois donné. Il sert surtout d’indicateur: si la part des besoins essentiels dépasse largement 50 %, cela signale que votre budget est très contraint, ce qui peut justifier une analyse plus approfondie.

Exemples de répartition et modèles à télécharger

Chacun peut adapter la méthode à son profil: un étudiant consacrera peut-être une part plus importante à son logement et à ses frais d’études, tandis qu’un couple avec enfants ajustera la part loisirs pour intégrer les activités familiales. Les sites comme La finance pour tous, Desjardins ou Wikifin proposent des exemples de grilles et des calculatrices qui montrent l’impact de chaque catégorie sur l’équilibre global.

Des modèles à télécharger sur La finance pour tous ou Desjardins facilitent la mise en place, même depuis un smartphone grâce à la version mobile des sites. Ces modèles, combinés à l’usage d’applications bancaires ou d’outils de suivi, permettent de passer rapidement de la théorie à la pratique. Mobiclic, en relayant ces ressources, se positionne comme un relais simple entre vous et ces outils fiables.

- Des calculateurs en ligne vous aident à tester différentes répartitions, pour voir ce qui colle à votre réalité. En quelques minutes, vous Admettons que l’effet d’une hausse de loyer ou d’un objectif d’épargne plus ambitieux sur votre marge de manœuvre mensuelle.

- Des modèles prêts à remplir existent en Excel, PDF ou Google Sheets, à utiliser sur ordinateur ou mobile. Ils permettent de modifier rapidement les montants et de comparer plusieurs scénarios avant de choisir celui qui vous convient.

Adapter la méthode à sa réalité

La règle 50/30/20 sert avant tout de guide. Les conseillers en budget rappellent qu’un bon plan financier doit être flexible, réaliste et régulièrement réévalué. Si vous préparez un projet important – achat majeur, voyage, création d’un fonds d’urgence – il peut être pertinent d’augmenter temporairement la part épargne, en réduisant certaines dépenses de loisirs.

Si votre loyer grignote plus de la moitié de votre budget, la réalité impose souvent une autre répartition, le temps de rééquilibrer ou de revoir certains choix de logement. Ce qui compte, c’est de garder une structure qui vous ressemble et évolue avec vos besoins. Les articles de banques et d’organismes publics insistent tous sur ce point: un budget n’est pas figé, il se réajuste au fil des changements de revenus, de charges et de projets.

- Votre budget doit rester un allié flexible, jamais une contrainte rigide. En suivant cette logique, il devient un outil de décision plutôt qu’une liste d’interdits, ce qui augmente vos chances de le respecter sur le long terme.

Étape 3: Suivre et ajuster son budget au quotidien

Pour que votre budget fonctionne, le secret est dans le suivi. Les ressources publiques et les guides bancaires convergent: un budget efficace est un budget vivant, qui se compare régulièrement à la réalité des dépenses. Rien de plus frustrant que de tout noter une fois pour finalement perdre le fil en cours de route. L’idée n’est pas de tout contrôler à la perfection, mais de garder un œil sur l’essentiel et d’ajuster quand c’est nécessaire – sans culpabiliser.

Outils simples pour le suivi

Il existe des solutions accessibles à tous, mises en avant par les banques et les sites de finances personnelles:

- Des applications mobiles de budget ou bancaires comme Bankin, Linxo ou celles de votre banque, qui permettent de suivre ses dépenses en temps réel, d’assigner chaque opération à une catégorie et de visualiser rapidement les montants déjà dépensés ce mois-ci. Ces applications sont souvent recommandées pour instaurer le réflexe de suivi sans papier.

- Un carnet papier ou un tableau accroché au frigo, pratique pour la famille ou pour les personnes qui préfèrent écrire à la main. Les organismes de protection des consommateurs évoquent également le journal de dépenses, qui consiste à noter chaque achat puis à analyser régulièrement ces données.

- La méthode des enveloppes: une enveloppe pour chaque type de dépense (courses, sorties, transports). Quand une enveloppe est vide, on patiente jusqu’au mois suivant. Cette technique physique est souvent mise en avant pour ceux qui ont du mal à se limiter avec la carte bancaire, car elle matérialise les plafonds de budget.

Choisissez l’outil le plus naturel pour vous: une appli pour les plus connectés, un carnet pour les adeptes du papier, ou une simple feuille sur le bureau. Les études de terrain montrent qu’un budget fonctionne mieux quand l’outil utilisé correspond au style de vie de la personne. L’essentiel est que le suivi devienne une habitude, pas une contrainte.

Comment ajuster son budget sans stress?

Il y aura toujours des imprévus: une facture exceptionnelle, un anniversaire à fêter ou un achat plaisir qui n’était pas prévu. Les guides publics conseillent d’ailleurs de prévoir une petite catégorie « imprévus » ou une marge dans le budget, afin de ne pas considérer chaque écart comme un échec. L’idée, c’est de voir ces écarts comme des occasions d’ajuster plutôt que comme des fautes.

Par exemple, si la catégorie « envies » explose un mois, réduisez-la le mois suivant ou rééquilibrez sur une autre dépense. Les conseillers recommandent de fixer des petits objectifs ajustables, comme économiser 20 € de plus, supprimer un abonnement peu utilisé ou décaler un achat non urgent. Cette approche graduelle rend l’ajustement plus acceptable psychologiquement.

Astuces pour rester motivé

- Célébrer chaque étape, même un petit progrès permet d’ancrer des habitudes positives. Les programmes d’éducation financière insistent sur l’importance de reconnaître les avancées, par exemple un mois sans découvert ou une première somme mise de côté pour un fonds d’urgence.

- Partager vos objectifs avec un ami ou un membre de la famille renforce votre engagement. Certains organismes recommandent même de se faire accompagner par un conseiller ou une association spécialisée en cas de difficultés persistantes, afin d’éviter l’isolement face aux chiffres.

- Utiliser des rappels visuels ou numériques comme un post-it sur le miroir, une alerte calendrier ou une notification d’application bancaire permet de garder en tête vos objectifs du mois sans y penser en permanence. Les banques suggèrent souvent de programmer un moment fixe, hebdomadaire ou mensuel, pour faire le point sur ses finances.

- Un suivi rapide chaque semaine (cinq à dix minutes suffisent) permet d’éviter les mauvaises surprises en fin de mois. Cette fréquence est régulièrement citée dans les ressources francophones comme un bon compromis entre efficacité et simplicité.

- Pas besoin d’être au centime près: un suivi par grandes catégories suffit largement pour garder le cap. Les experts rappellent que la précision extrême n’est pas indispensable; ce qui importe, c’est d’identifier les dérives et les points d’amélioration.

Ressources utiles et modèles à télécharger

Pour simplifier encore plus la gestion de votre budget, il existe une multitude d’outils gratuits et accessibles, recommandés par les organismes d’éducation financière et les institutions bancaires. Ils vous font gagner du temps et évitent l’angoisse de la page blanche au moment de faire vos comptes. Mobiclic s’appuie sur ces ressources pour vous proposer une approche concrète et compatible avec un usage mobile.

Où trouver des modèles de budget simples?

- La finance pour tous propose des modèles personnalisables en Excel et PDF, adaptés à différents profils (salariés, étudiants, familles). Ces modèles sont accompagnés de fiches pédagogiques pour comprendre comment remplir chaque rubrique et interpréter les résultats.

- Desjardins offre des grilles de budget et des calculateurs faciles à utiliser depuis votre ordinateur ou votre mobile, avec une interface claire qui permet de distinguer dépenses fixes, dépenses variables et objectifs d’épargne.

- Option consommateurs met à disposition des guides pratiques et des tableaux pensés pour les débutants, avec des exemples concrets et des conseils pour ajuster son budget en cas de difficultés.

Ces modèles sont tous adaptables: sur ordinateur, tablette ou smartphone, vous pouvez organiser votre budget où et quand vous le souhaitez. Plusieurs outils permettent de sauvegarder votre budget en ligne, ce qui rejoint l’objectif de Mobiclic de vous offrir des contenus et des ressources accessibles en mobilité, dans votre quotidien.

Sélection d’outils gratuits et accessibles

- Calculateurs en ligne pour tester différentes répartitions et scénarios, parfaits pour ajuster rapidement selon vos besoins. Les calculateurs simplifiés de budget proposent souvent de saisir vos revenus et dépenses par fréquence (hebdomadaire, mensuelle) puis de calculer automatiquement la moyenne mensuelle.

- Applications mobiles gratuites de budget ou de banque avec synchronisation bancaire pour un suivi en temps réel. Elles permettent de catégoriser automatiquement vos achats, de recevoir des alertes en cas de dépassement des plafonds et de visualiser vos dépenses sous forme de graphiques.

- Guides étape par étape proposés par des institutions publiques ou des associations, pour apprendre à gérer son budget à son rythme, sans jargon inutile. Ces guides sont souvent complétés par des vidéos et des fiches pratiques, ce qui facilite la compréhension pour ceux qui ne sont pas à l’aise avec la lecture de documents techniques.

- Un modèle prêt à l’emploi fait gagner un temps considérable et encourage une vraie régularité dans le suivi. En démarrant avec un modèle reconnu, vous évitez les erreurs de structure et vous pouvez vous concentrer sur vos décisions plutôt que sur la mise en forme.

- Profitez des ressources fiables pour approfondir votre gestion budgétaire selon vos envies et vos besoins. Mobiclic, en tant que site d’actualités variées, vous propose régulièrement des articles qui croisent ces outils avec des situations concrètes du quotidien (voyages, loisirs, projets de vie).

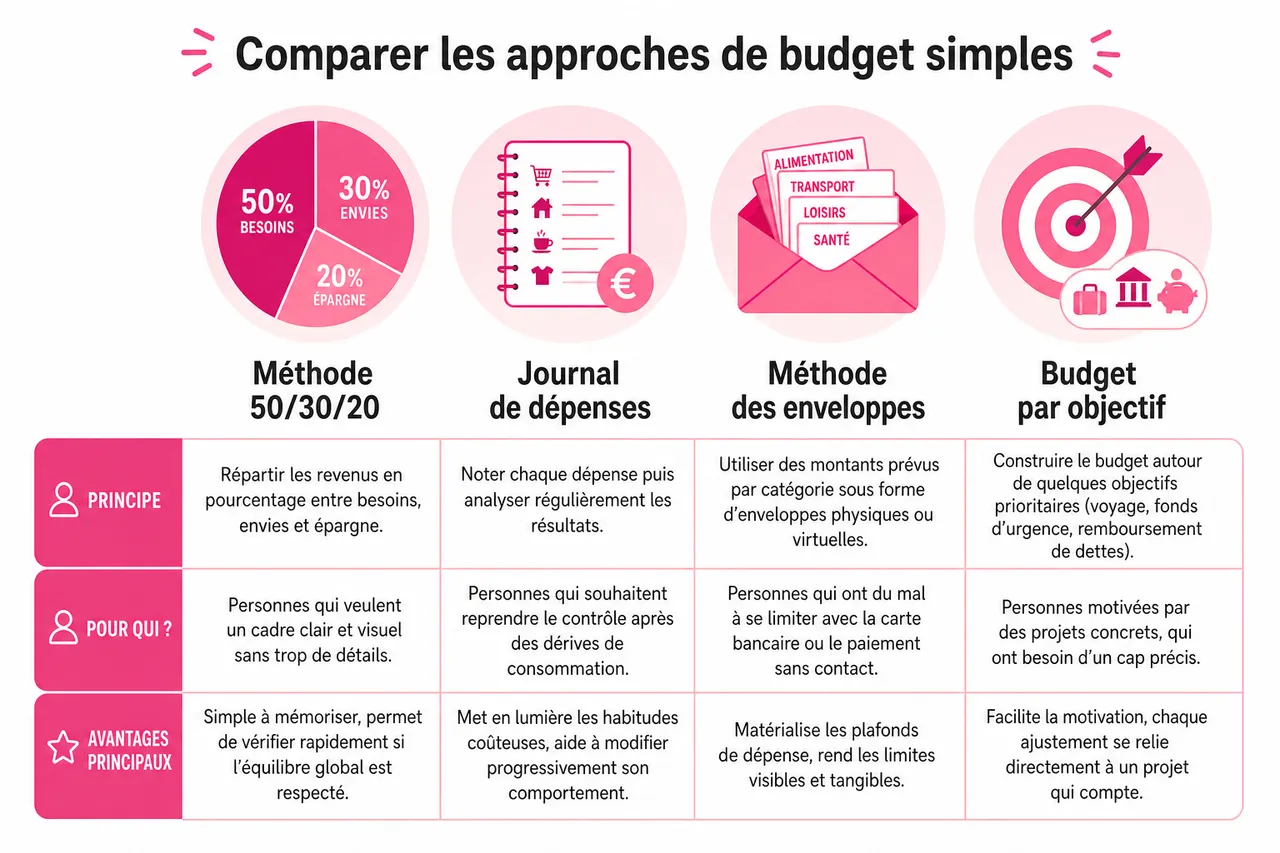

Comparer les approches de budget simples

Les recherches récentes en français montrent qu’il existe plusieurs approches pour un budget simple, chacune avec ses forces. Pour aider à choisir, il peut être utile de comparer les méthodes les plus courantes, surtout si vous êtes hésitant face aux chiffres. L’objectif n’est pas de trouver la méthode parfaite, mais celle que vous pourrez suivre sans vous décourager.

| Approche | Principe | Pour qui? | Avantages principaux |

|---|---|---|---|

| Méthode 50/30/20 | Répartir les revenus en pourcentage entre besoins, envies et épargne. | Personnes qui veulent un cadre clair et visuel sans trop de détails. | Simple à mémoriser, permet de vérifier rapidement si l’équilibre global est respecté. |

| Journal de dépenses | Noter chaque dépense puis analyser régulièrement les résultats. | Personnes qui souhaitent reprendre le contrôle après des dérives de consommation. | Met en lumière les habitudes coûteuses, aide à modifier progressivement son comportement. |

| Méthode des enveloppes | Utiliser des montants prévus par catégorie sous forme d’enveloppes physiques ou virtuelles. | Personnes qui ont du mal à se limiter avec la carte bancaire ou le paiement sans contact. | Matérialise les plafonds de dépense, rend les limites visibles et tangibles. |

| Budget par objectif | Construire le budget autour de quelques objectifs prioritaires (voyage, fonds d’urgence, remboursement de dettes). | Personnes motivées par des projets concrets, qui ont besoin d’un cap précis. | Facilite la motivation, chaque ajustement se relie directement à un projet qui compte pour vous. |

Sur Mobiclic, l’idée est de vous aider à piocher dans ces méthodes en fonction de vos habitudes: vous pouvez par exemple combiner un journal de dépenses sur mobile avec la méthode 50/30/20 pour la répartition globale, ou utiliser des enveloppes pour les catégories où vous avez tendance à dépasser.

FAQ: Réponses aux questions fréquentes sur l’organisation d’un budget simple

Comment éviter les erreurs de débutant?

Les sources francophones relèvent plusieurs erreurs fréquentes: négliger les petites dépenses, sous-estimer certaines charges annuelles, ou copier des budgets trop stricts inspirés d’exemples qui ne correspondent pas à votre vie. Le mieux est de tout noter au début, puis d’ajuster petit à petit en fonction de votre situation réelle. Si un outil ne vous convient pas, testez-en un autre jusqu’à trouver celui qui vous correspond, en gardant en tête que le réalisme et la flexibilité sont préférables à une perfection théorique.

Que faire en cas d’imprévu financier?

Une panne de voiture ou un rendez-vous médical peut vite bouleverser le budget. Les guides publics recommandent de réduire temporairement certaines dépenses non vitales, de puiser si besoin dans une petite épargne d’urgence puis de réajuster les catégories les mois suivants. Il peut aussi être utile d’analyser l’événement après coup pour voir s’il est ponctuel ou si vous devez intégrer une nouvelle catégorie plus structurée dans votre budget.

À quelle fréquence faut-il suivre son budget?

Les institutions financières suggèrent un suivi au minimum mensuel, mais souvent hebdomadaire pour garder un bon niveau de contrôle sans fatigue. Il n’est pas nécessaire d’y penser tous les jours: un point rapide chaque semaine ou chaque mois suffit pour garder le contrôle. L’important est de trouver le rythme qui vous convient et de le inscrire dans votre routine, par exemple le dimanche soir ou en début de mois.

- Faire des erreurs est normal, l’essentiel est de les corriger sans se décourager. Les organismes d’aide aux consommateurs rappellent qu’un budget se construit par ajustements successifs, et non en une seule fois.

- Il existe toujours une solution pour réajuster, même quand un imprévu bouleverse le budget. Si la situation devient trop complexe, des services de conseil gratuit ou à faible coût sont disponibles dans plusieurs pays francophones.

Avec une approche simple, des outils accessibles et un peu de régularité, organiser un budget personnel simple devient vite une habitude qui soulage le quotidien. Les études de terrain montrent qu’un budget réaliste, suivi régulièrement, améliore la capacité à faire face aux imprévus et à concrétiser ses projets, qu’il s’agisse de voyages, de loisirs ou de sécurité financière. Testez différentes méthodes, inspirez-vous des ressources disponibles et adaptez le système à votre vie.

Sur Mobiclic, l’objectif est de vous accompagner dans cette démarche, au fil de contenus pratiques accessibles depuis votre mobile. En franchissant ce premier pas, vous transformez la gestion de votre argent en véritable alliée au quotidien, sans avoir besoin d’aimer les chiffres ni de passer vos soirées devant des tableaux compliqués.

Publications similaires :

Loisirs en famille à petit budget : 5 sorties qui plaisent aux enfants

Loisirs en famille à petit budget : 5 sorties qui plaisent aux enfants

5 astuces pour économiser sur vos courses en drive sans y passer des heures

5 astuces pour économiser sur vos courses en drive sans y passer des heures

Comment une PME peut tirer profit de l’IA sans exploser son budget en 2026

Comment une PME peut tirer profit de l’IA sans exploser son budget en 2026

Cadeaux de saint valentin faits maison : 6 idées simples pour un budget serré

Cadeaux de saint valentin faits maison : 6 idées simples pour un budget serré

Les IA gratuites sont-elles fiables pour un usage quotidien ?

Les IA gratuites sont-elles fiables pour un usage quotidien ?

Astrologie pour débutants : comprendre et lire votre thème astral facilement

Astrologie pour débutants : comprendre et lire votre thème astral facilement

Punaises de lit : 7 signes qui ne trompent pas pour les détecter chez vous

Punaises de lit : 7 signes qui ne trompent pas pour les détecter chez vous